Страховщиков вынудили рассказать о тарифообразовании ОСАГО

Вчера депутат Госдумы Владислав Резник направил письмо главе ЦБ Эльвире Набиуллиной, где отмечает, что с 1 апреля 2015 года выплата за ущерб, причиненный жизни и здоровью потерпевшего, увеличится со 160 тыс. до 500 тыс. рублей, а вслед за этим увеличатся тарифы и коэффициенты «автогражданки». Однако до сих пор страховое сообщество не представило обоснований необходимости повышения тарифов, а лично он сомневается в необходимости этого повышения, ссылаясь на опыт Казахстана, где схожие условия обязательного страхования, при этом лимиты выплат выше, чем в России, а тарифы ниже.

Ответ страхового сообщества не заставил себя долго ждать. Комментируя тему тарифной политики в рамках обязательного автострахования в различных странах, президент ВСС Игорь Юргенс отметил, что прямое сравнение выглядит некорректным, когда «из разных слагаемых предпринимается попытка прийти к одной сумме».

Так, отмечает он, даже незначительный, казалось бы элемент, такой как франшиза на уровне 2-3%, может кардинально изменить картину убыточности. Например, на Украине, где она широко применяется, частота заявления убытков в разы меньше, чем в России. На показатель убыточности влияют автопарки, качество дорог, протяженность и другие факторы. Кроме того, лимиты покрытия в каждой стране свои. Если уж ориентироваться на примеры сбалансированного тарифообразования, то есть смысл обратиться к Европейскому опыту, где пройден путь от жесткого тарифного регулирования к свободному ценообразованию. По статистике, в среднем по Европе тариф составляет 200 евро.

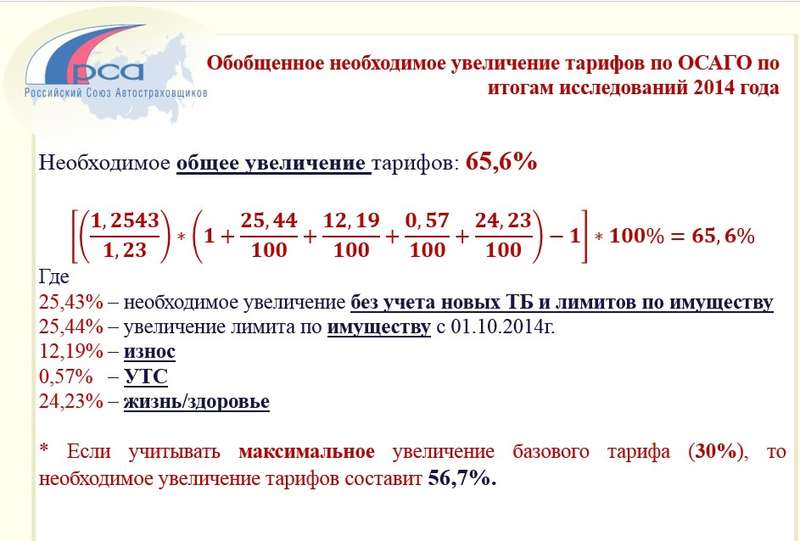

Юргенс подчеркивает, что в России все же необходимо исходить из своих реалий, ориентироваться на уже имеющуюся статистику убыточности и на те расчеты, которые готовят независимые эксперты. Так, согласно исследованию Независимого актуарного информационно-аналитического центра (НААЦ), общее увеличение тарифов должно составлять 56,7%, где 25,43% – необходимое увеличение без учета новых базовых тарифов и лимитов по имуществу; 25,44% – увеличение лимита по имуществу с 1 октября 2014 года, 12,19% – износ; 0,57% – УТС; 24,23% – жизнь/здоровье.

Но складывать эти проценты некорректно, потому что цифра в 56,7% рассчитана на основе этих показателей по формуле. Но если ко всему добавить еще инфляцию, девальвацию и рост аварийности, в некоторых регионах «рост» выходит за рамки 60%.

Юргенс отметил, что решающее слово теперь за Центробанком, куда предоставлены все необходимые расчеты.